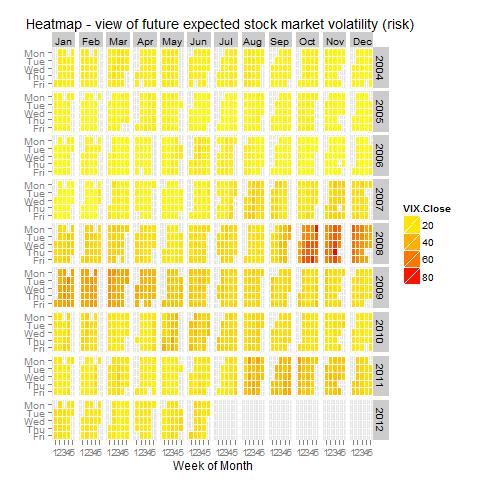

VIX indeksin avulla pystytään ennakoimaan talouden rysähdyksiä. VIX -indeksi kuvaa johdannaisten arvostuskaavasta johdettua, vallitsevan hintatasoon pohjautuvaa volatiliteettiä, eli riskiä. Mikäli indeksiluku on kasvussa, sitä korkeampi on markkinoiden kokema riski. Huom. tämä indeksi on siinä mielessä mielenkiintoinen tunnusluku, että se kuvaa varsin hyvin markkinoiden stressitilaa ja näin sen avulla pystyy ennakoimaan rysähdykset. Se kuvaa siis sellaista, mikä ei varsinaisesti vielä näy markkinoilla.

CBOE (Yhdysvaltojen johdannaismarkkinapaikka) julkaisee VIX -indeksiä reaalisajassa, indeksipistelukema pyörii 20 prosentin molemmin puolin ja pysyy tavallisesti 10 ja 30 välillä. Edellisen finanssikriisin aikoihin VIX indeksi kävi 80:ssä ja korkeimmillaan se oli johdannaismarkkinavetoisessa pörssiromahduksessa vuonna 1987, jolloin se kävi 150:ssä.

Tein kyseisestä indeksiluvusta ”kuumekartan” muutamia vuosia sitten (2012) science-sivustolleni ja meinasin taas lähiaikoina koodata sinne päivitetyn version tästä kuumakalleindeksistä.

Heatmapissa näkyy esim. vuoden 2007 loppupuolella selkeästi muutos, jota edelsi siis kyseisen vuoden keväällä Yhdysvalloissa tapahtunut kiinteistöjen arvon aleneminen ja kaikkihan me muistamme syyskuun 2008, jolloin investointipankki Lehman Brothers meni vararikkoon ja kriisi levisi kaikkialle maailmaan. Suomi ajautui taantumaan vuonna 2008 maailmanlaajuisen finanssikriisin seurauksena.

Post Views:47

Tietoja Marko "The Rock" Ekqvist

Energiatalouden ja ympäristötekniikan diplomi-insinööri.

Perussuomalainen Helsinki ry - sihteeri (2026 - ).

Helsingin työllisyyspalveluliikelaitoksen johtokunnan varajäsen (2025 - ).

Aiemmin poliittisena neuvonantajana Euroopan parlamentissa. / Policy Advisor EP/ECR (2023-24).

Sosiaali-, terveys- ja pelastuslautakunnan yksilöasioiden jaoston jäsen (2021- 2025).

Helsingin kaupungin asunnot (HEKA) -hallituksen varajäsen. Asukkaiden valitsema (2022-23).

PerusÄijät ry, sihteeri (2022 - ).

Vuodesta 2014 lähtien osallistunut extreme-estejuoksukilpailuihin. Vapaa-aika kuluu voimaa, ketteryyttä ja kestävyyttä vaativien urheilulajien parissa. #100pushupperday

#fitoverfifty

#nogainwithoutpain

#toughviking

#marko2025

Motto: "Kaikki muu on turhaa paitsi etunojapunnerrukset"

----

Master of Science in Energy Economics and Environmental Technology.

Secretary, The Finns Party Helsinki Association (local branch) (2026– )

Deputy Member of the Board, Board of Employment Services Enterprise, City of Helsinki (2025– )

Former Policy Advisor in the European Parliament (EP/ECR) (2023-24).

Member of the Social, Health, and Rescue Committee's Individual Affairs Division (2021- 2025).

Deputy Member of the Board of Helsinki City Housing Company (HEKA), elected by the residents (2022-23).

Secretary of PerusÄijät ry (2022- ).

Since 2014, actively participating in extreme obstacle course races. My free time is spent on sports that require strength, agility, and endurance. #100pushupperday

#fitoverfifty

#nogainwithoutpain

#toughviking

#marko2025

Motto: "Everything else is useless except push-ups."

Visit Today : 13

Visit Today : 13 Visit Yesterday : 159

Visit Yesterday : 159 Hits Today : 21

Hits Today : 21